- Ihre IBAN und der BIC bleiben gleich

- Ihre Daueraufträge und Lastschriften laufen weiter

- Ihre Postbank Card (Debitkarte) und Ihre PIN bleiben gültig

- Ihr Zugang zum Online-Banking mit Postbank ID und Passwort bleibt gleich

Ihr Girokonto ist umgezogen.

Alles Wichtige zum Umzug erfahren Sie hier.

Wie können wir Ihnen helfen?

Geben Sie eine Frage oder einen Suchbegriff ein.

Die wichtigsten Informationen zu Ihrem umgezogenen Postbank Girokonto

Auch das ist noch wichtig

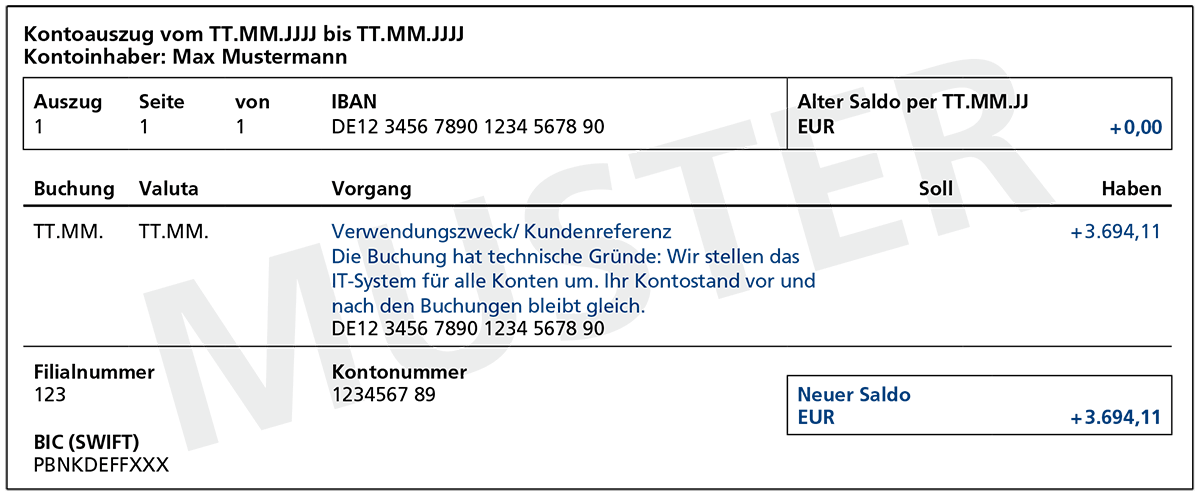

So sieht Ihr erster Kontoauszug nach dem IT-Umzug aus

Bitte wundern Sie sich nicht, wenn Sie nach dem IT-Umzug Ihren ersten Kontoauszug zum Beispiel am Drucker erhalten:

- Er beginnt mit dem Kontostand „0,00 Euro“. Dies hat rein technische Gründe.

- Als erste Buchung sehen Sie, dass wir Ihren bestehenden Kontosaldo eingebucht haben. So ist Ihr vorheriger Kontostand wieder hergestellt. Für Sie entstehen selbstverständlich keine Kosten.

So kann ein erster Kontoauszug nach dem IT-Umzug aussehen:

Übrigens: Nachdem Ihr Postbank Girokonto auf die neue IT-Plattform gezogen ist, bekommen Sie einen zusätzlichen Kontoauszug. Dieser enthält Ihre Kontoumsätze bis zum IT-Umzug. Wenn Sie Ihre Kontoauszüge am Kontoauszugsdrucker bekommen, senden wir Ihnen diesen Kontoauszug kostenfrei per Post zu. In allen anderen Fällen erhalten Sie diesen Kontoauszug auf dem gewohnten Weg.

Girokonto: Gut zu wissen

-

Die Filial-/Kontonummer vergibt die Postbank für bankinterne Zwecke. Sie brauchen die Filial-/Kontonummer nur, wenn Sie mit uns in Kontakt treten. So finden wir direkt Ihr jeweiliges Produkt, zum Beispiel Ihr Girokonto, und können Ihr Anliegen schnell bearbeiten. Für Ihren Zahlungsverkehr nutzen Sie wie gewohnt Ihre IBAN.

-

Nein, Ihre IBAN bleibt gleich.

-

Sie erhalten Ihren Kontoauszug weiterhin so wie bisher: Bekommen Sie den Kontoauszug in Ihrem Online-Banking? Dann finden Sie diesen in Ihrem Postfach unter „Nachrichten”. Nutzen Sie bisher den Kontoauszugsdrucker? Dann erhalten Sie Ihre Kontoauszüge weiter auf diesem Weg.

Wenn Sie Ihren Kontoauszug künftig bequem elektronisch erhalten möchten, können Sie dies in Ihrem Online Banking beauftragen.

-

Wenn Sie Ihren Kontoauszug online erhalten, stellen wir Ihnen diesen zum Monatsende in Ihr Postfach. Bisher war dies der Monatsanfang. Wenn Sie Ihren Kontoauszug über den Kontoauszugsdrucker abholen, können Sie diesen weiterhin bei Bedarf erstellen.

-

Nein, Ihr Kontoführungsentgelt bleibt gleich.

-

Ihre Girobriefumschläge können Sie in der Filiale bestellen.

Wenn Sie ein Giro extra plus Konto führen, erhalten Sie jährlich – erstmalig im Frühjahr 2023 – einen Gutschein per Post. Diese können Sie in einer Filiale abgeben, um Ihre Girobriefumschläge kostenfrei zu erhalten.

Tagesgeld: Gut zu wissen

-

Nach dem IT-Umzug bekommt Ihr Postbank Tagesgeldkonto eine neue IBAN. Diese nutzen Sie künftig, wenn Sie auf Ihr Konto überweisen. Neu ist auch Ihre Filial-/Kontonummer, die Sie künftig für Ihre Korrespondenz mit uns benötigen.

-

Ihr bisheriges Postbank Tagesgeldkonto rechnen wir zum 30. Juni 2023 ab. Über diesen Kontoabschluss erhalten Sie einen kostenlosen Kontoauszug.

Dann übertragen wir Ihr Guthaben auf das neue Postbank Tagesgeldkonto. Auch diese Buchung sehen Sie auf einem kostenlosen Kontoauszug.

Künftig rechnen wir Ihr Konto quartalsweise ab. Das heißt: Sie erhalten Ihre Kontoabrechnung und den Kontoauszug zum Ende eines Quartals.

-

Ja, das können Sie. Sie können weiterhin Geld auf Ihrem Konto „parken“. Wie bisher können Sie auch online Geld auf Ihr Referenzkonto (Postbank Girokonto) umbuchen. Außerdem können Sie wie gewohnt von anderen Konten aufs Postbank Tagesgeld überweisen.

-

Nein, es gibt hier keine Änderungen. Es handelt sich um eine variable Verzinsung. Dafür gelten weiterhin die aktuellen Informationen auf unserem Preisaushang.

Dispositionskredit – alle Fragen zum IT-Umzug am 1. Juli 2023

-

Ja, Sie können Ihr Konto in der gleichen Höhe wie bisher überziehen, wenn Sie dies wünschen. Dazu müssen wir im 1. Schritt Ihren bestehenden Postbank Dispositionskredit zum 30. Juni 2023/ 31. Dezember 2023 kündigen. In einem 2. Schritt bieten wir Ihnen zum 1. Juli 2023/ zum 1. Januar 2024 einen neuen Postbank Dispositionskredit zu geänderten Bedingungen an. Sie nehmen den neuen Postbank Dispositionskredit an, wenn Sie ihn erstmalig nutzen oder erhöhend in Anspruch nehmen (durch weitere Ausschöpfung Ihres Postbank Dispositionskredits). Sie können den neuen Postbank Dispositionskredit auch per QR-Code (nur für Einzelkonten möglich) oder per Formular annehmen. Das Formular können Sie unter www.postbank.de/annahme-dispo herunterladen, ausfüllen und an uns zurücksenden.

Das für Sie jeweils geltende Datum, entnehmen Sie bitte Ihrem Brief, den Sie per Post erhalten haben.

-

Die Filial-/Kontonummer finden Sie in dem Brief, den Sie von uns erhalten haben.

-

Ihre IBAN bleibt weiterhin bestehen.

-

Die Änderung ist durch die Umstellung auf ein neues IT-System bedingt.

-

Aufgrund der Umstellung auf ein neues IT-System können wir Ihren Postbank Dispositionskredit nicht mehr zu den bisherigen Bedingungen fortführen.

Das für Sie jeweils geltende Datum, entnehmen Sie bitte Ihrem Brief, den Sie per Post erhalten haben.

-

Wenn Sie den Dispositionskredit am 30. Juni 2023/ am 31. Dezember 2023 in Anspruch genommen haben, dann räumen wir Ihnen für die Rückzahlung eine Frist bis zum 15. September 2023/ bis zum 15. März 2024 ein. Bis zu diesem Zeitpunkt dürfen Sie Ihren Postbank Dispositionskredit aber nicht mehr erhöhend (durch weitere Ausschöpfung Ihres Postbank Dispositionskredits) in Anspruch nehmen.

Das für Sie jeweils geltende Datum, entnehmen Sie bitte Ihrem Brief, den Sie per Post erhalten haben. -

Wenn Sie die neuen Bedingungen nicht annehmen wollen, dann genügt eine Nachricht bis zum 15. September 2023/ bis zum 15. März 2024 an folgende Adresse: Postbank – eine Niederlassung der Deutsche Bank AG, 53245 Bonn oder an direkt@postbank.de.

In diesem Fall können Sie selbstverständlich Ihren Postbank Dispositionskredit bis zum 30. Juni 2023/ bis zum 31. Dezember 2023 bis zur eingeräumten Höhe nutzen. Bitte sorgen Sie dafür, dass Ihr Konto danach im Guthaben weitergeführt wird.

Sie möchten unser Angebot nicht annehmen, haben aber Ihren Postbank Dispositionskredit am 30. Juni 2023/ am 31. Dezember 2023 in Anspruch genommen? Dann räumen wir Ihnen für die Rückzahlung eine Frist bis zum 15. September 2023/ bis zum 15. März 2024 ein. Bis zu diesem Zeitpunkt dürfen Sie Ihren Postbank Dispositionskredit aber nicht mehr erhöhend (durch weitere Ausschöpfung Ihres Postbank Dispositionskredits) in Anspruch nehmen.

Das für Sie jeweils geltende Datum, entnehmen Sie bitte Ihrem Brief, den Sie per Post erhalten haben.

-

Aufgrund der IT-Umstellung kündigen wir Ihren bestehenden Postbank Dispositionskredit und bieten Ihnen zeitgleich einen neuen Postbank Dispositionskredit an. Für diesen gelten die Vertragsunterlagen, die Sie mit dem Brief erhalten haben.

-

Ja, die neuen Vertragsunterlagen sind die Grundlage unseres Angebots für einen neuen Postbank Dispositionskredit zu geänderten Bedingungen.

-

Ab 1 Juli 2023/ ab 1. Januar 2024 gibt es einen neuen Referenzwert für den Sollzins.Für Ihren Postbank Dispositionskredit gilt weiterhin ein veränderlicher Sollzinssatz. Dieser Sollzinssatz orientiert sich in Zukunft am EZB-Zinssatz. Maßgeblich ist der EZB-Zinssatz vor der letzten Zinsanpassung vor dem 1. Juli 2023/ vor dem 1. Januar 2024. Sie finden diesen EZB-Zinssatz auf Ihren Kontoabrechnungen. Auch wird der neue Referenzwert "EZB-Zinssatz" jederzeit auf der Homepage der Bundesbank veröffentlicht. Hatten Sie vorher eine Freigrenze oder einen Freibetrag vereinbart? Dann fallen zukünftig ab dem ersten Euro Sollzinsen an.

Das für Sie jeweils geltende Datum, entnehmen Sie bitte Ihrem Brief, den Sie per Post erhalten haben.

-

Bitte teilen Sie uns Ihren Wunsch per Post oder per E-Mail mit: Postbank – eine Niederlassung der Deutsche Bank AG, 53245 Bonn oder direkt@postbank.de. Wenn Sie den Dispositionskredit am 30. Juni 2023/ am 31. Dezember 2023 in Anspruch genommen haben, dann räumen wir Ihnen für die Rückzahlung eine Frist bis zum 15. September 2023/ bis zum 15. März 2024 ein. Bis zu diesem Zeitpunkt dürfen Sie Ihren Postbank Dispositionskredit aber nicht mehr erhöhend (durch weitere Ausschöpfung Ihres Postbank Dispositionskredits) in Anspruch nehmen.

Das für Sie jeweils geltende Datum, entnehmen Sie bitte Ihrem Brief, den Sie per Post erhalten haben. -

Wenn Sie den Dispositionskredit am 30. Juni 2023/ am 31. Dezember 2023 in Anspruch genommen haben, dann räumen wir Ihnen für die Rückzahlung eine Frist bis zum 15. September 2023/ bis zum 15. März 2024 ein. Bis zu diesem Zeitpunkt dürfen Sie Ihren Postbank Dispositionskredit aber nicht mehr erhöhend (durch weitere Ausschöpfung Ihres Postbank Dispositionskredits) in Anspruch nehmen.

Das für Sie jeweils geltende Datum, entnehmen Sie bitte Ihrem Brief, den Sie per Post erhalten haben.

-

Wenn Sie den Dispositionskredit am 30. Juni 2023/ am 31. Dezember 2023 in Anspruch genommen haben, dann räumen wir Ihnen für die Rückzahlung eine Frist bis zum 15. September 2023/ bis zum 15. März 2024 ein. Bis zu diesem Zeitpunkt dürfen Sie Ihren Postbank Dispositionskredit aber nicht mehr erhöhend (durch weitere Ausschöpfung Ihres Postbank Dispositionskredits) in Anspruch nehmen.

Das für Sie jeweils geltende Datum, entnehmen Sie bitte Ihrem Brief, den Sie per Post erhalten haben.

-

Durch den IT-Umzug ist ein Wechsel des Referenzwerts notwendig.

-

Durch den IT-Umzug können wir diesen Service leider nicht mehr anbieten.

-

Ja. Aufgrund der Änderungen haben Sie als Anlage zu Ihrem Brief die geänderten Vertragsunterlagen erhalten.

-

Nein, der Sollzinssatz, der zum 30. Juni 2023/ zum 31. Dezember 2023 gilt, gilt zunächst auch am 1. Juli 2023/ am 1. Januar 2024.

-

Den aktuellen Sollzinssatz finden Sie im Preisaushang oder auf Ihrem Kontoauszug.

-

Ihr aktuelles Limit finden Sie auf Ihrem Kontoauszug oder im Online-Banking.

-

Für Ihren Dispositionskredit (eingeräumte Kontoüberziehung) gilt ein veränderlicher Sollzins. Die Veränderung des Sollzinses richtet sich nach einem Referenzwert. Bisher war dies der 3-Monats EURIBOR. Zukünftig ist es der EZB-Leitzins (EZB-Hauptrefinanzierungssatz).

-

Wir werden Ihnen zum 1. Juli 2023/ zum 1. Januar 2024 denselben Sollzinssatz berechnen, den wir Ihnen unter den alten Bedingungen bis zum 30. Juni 2023/ bis zum 31. Dezember 2023 berechnet haben. In Zukunft prüfen wir für notwendige Zinsanpassungen einen anderen Referenzwert. Bisher war dies der 3-Monats EURIBOR. Zukünftig ist es der EZB-Leitzins (EZB-Hauptrefinanzierungssatz).

Das für Sie jeweils geltende Datum, entnehmen Sie bitte Ihrem Brief, den Sie per Post erhalten haben. -

Dadurch fallen ab dem ersten Cent Ihrer Überziehung Sollzinsen an.