- Die Abkürzung SEPA steht für „Single Euro Payments Area“ und beschreibt den einheitlichen Euro-Zahlungsverkehrsraum.

- Für diesen Euro-Zahlungsverkehrsraum gelten einheitliche Standards, was die Ausführung von Banküberweisungen und Lastschriften zwischen den teilnehmenden Ländern vereinfacht.

- Mehr Details zur SEPA erfahren Sie im Beitrag, die Teilnehmerländer-Liste gibt es im Beitrag

Was bedeutet SEPA?

Tipp

Der BIC der Postbank lautet: PBNKDEFF. Wird ein 11-stelliger internationaler Bank-Identifizierungscode abgefragt? Dann hängen Sie einfach drei X hinten an: PBNKDEFFXXX

Was ist SEPA?

Was für Geschäftskunden schon seit 2014 gilt, ist für Privatkunden in Deutschland und innerhalb des EWR seit dem 1. Februar 2016 ebenfalls verpflichtend: das SEPA-Zahlverfahren. Dabei ist jeder von SEPA betroffen. Das gilt selbst dann, wenn Sie Überweisungen lediglich im Inland vornehmen möchten. Was genau aber hat sich durch die SEPA-Umstellung für Privatkunden geändert?

Die Angabe von Kontonummer und Bankleitzahl reicht für den bargeldlosen Zahlungsverkehr nicht mehr aus. An ihre Stelle tritt eine internationale Kontonummer, die IBAN. Mit diesen Informationen können Sie sämtliche Zahlungen innerhalb Europas problemlos durchführen. Wichtig: Sie müssen SEPA-Überweisungsvordrucke nutzen, auf denen Sie sowohl Ihre IBAN als auch die IBAN des Zahlungsempfängers angeben können. Alte Überweisungsvordrucke mit Kontonummer und Bankleitzahl können nicht mehr bearbeitet werden!

Die internationale Bankleitzahl – den sogenannten BIC – benötigen Sie nur für den Zahlungsverkehr außerhalb des SEPA-Raums.

SEPA für Privatkunden – die Vorteile im Überblick

Für Privatkunden geht SEPA mit einer ganzen Reihe von Vorteilen einher:

- Einfacher Zahlungsverkehr

SEPA vereinfacht den bargeldlosen Zahlungsverkehr innerhalb Europas. Bei einer SEPA-Überweisung brauchen Sie nicht mehr darauf zu achten, ob diese ins Inland oder ins europäische Ausland gerichtet ist, denn Sie können Überweisungen erteilen, die für alle Richtungen einheitlich gestaltet sind. - Nur ein Konto für europaweite Zahlungen

Sie benötigen europaweit nur noch ein einziges Konto, von dem Sie Überweisungen oder Lastschriften überall im SEPA-Raum einfach durchführen können. - Kurze Laufzeiten

Seit Januar 2012 beträgt die Laufzeit für beleglose Banküberweisungen einen Geschäftstag bis zum Eingang des Überweisungsbetrages beim Zahlungsdienstleister des Empfängers – und das europaweit, bzw. für den gesamten SEPA-Raum. Bei beleghaft erteilten Zahlungsaufträgen kann sich die Ausführung um einen Geschäftstag verlängern.

Wie ermittle ich die IBAN eines Zahlungsempfängers?

Bitte fragen Sie den Zahlungsempfänger nach der IBAN.Wie muss ich eine SEPA-Überweisung ausfüllen?

Sie können die SEPA-Überweisung sowohl innerhalb Deutschlands als auch in allen anderen SEPA-Ländern nutzen. Voraussetzungen dafür sind:

- Die Überweisung muss in Euro erfolgen.

- IBAN ist angegeben.

SEPA-Aufträge können Sie beleglos erteilen, z. B. per Telefon, per Online-Banking oder mit einer Finanzsoftware.

Wie funktioniert die SEPA-Lastschrift?

Es gibt zwei SEPA-Lastschriftverfahren: die Basislastschrift (Core) – und die Firmenlastschrift – (B2B).

Für den Einzug einer SEPA-Basislastschrift muss immer ein gültiges SEPA-Lastschriftmandat vorliegen. Damit erlaubt der Zahler dem Empfänger der Zahlung (Gläubiger bzw. Einreicher der Lastschrift), eine oder mehrere Zahlungen von seinem Konto per Lastschrift einzuziehen.

Der Empfänger der Zahlung muss den Zahler vor dem Einzug informieren, wann dieser erfolgt und wie hoch der Betrag ist. Diese Information heißt Pre-Notification. Bei Einzügen, die sich wiederholen, ist sie nur einmal erforderlich.

War die Zahlung nicht autorisiert, kann der Zahler der Lastbuchung der SEPA-Basislastschrift innerhalb von 13 Monaten widersprechen. Eine Zahlung ist z. B. nicht autorisiert, wenn kein Mandat vorliegt oder das Mandat widerrufen wurde.

Bei der Firmenlastschrift muss der Zahlungspflichtige ein Nichtverbraucher sein. Nichtverbraucher sind z. B. Firmen, Selbstständige und Gewerbetreibende. Für eine Firmenlastschrift muss ebenfalls ein gültiges Mandat jedoch beim Zahlungsempfänger und bei der Bank des Zahlungspflichtigen vorliegen. Einer Firmenlastschrift kann der Zahler nicht widersprechen. Wenn die Lastschrift eingeht, prüft die Bank des Zahlers, ob die Daten mit dem Mandat übereinstimmen.

SEPA – welche Länder nehmen teil?

Die Anzahl der SEPA-Länder wächst stetig an, neben den EU- und EWR-Staaten nehmen aktuell auch Länder wie die Schweiz, Monaco und weitere teil.

Erfahren Sie hier, welche Länder zu den SEPA-Teilnehmerländern gehören.

Ich werde nach einer 11-stelligen BIC der Postbank gefragt, kenne aber nur die 8-stellige Kennung PBNKDEFF. Was muss ich machen?

Wenn Sie nach dem 11-stelligen Bank-Identifizierungscode gefragt werden, fügen Sie einfach drei XXX am Ende hinzu.

Bsp.: PBNKDEFFXXX

Was sind IBAN und BIC?

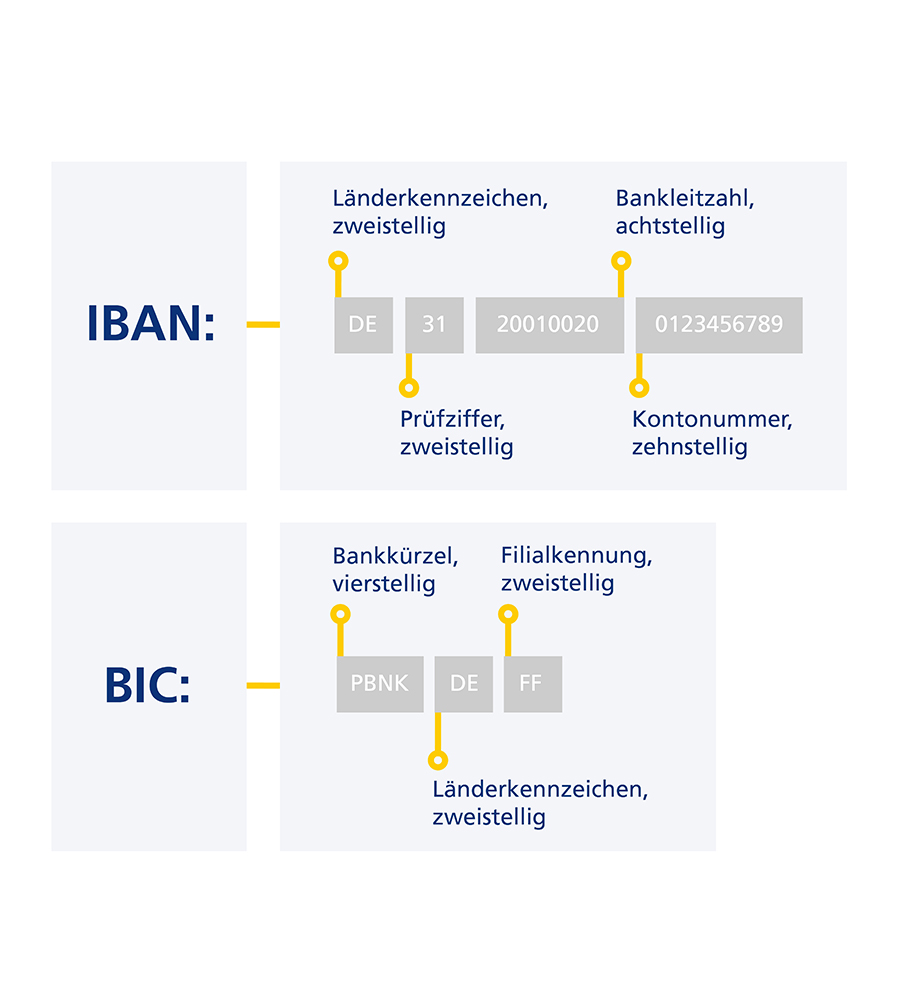

Die IBAN ist die internationale Kontonummer. Sie ersetzt für Banküberweisungen und Lastschriften die Kontonummer. Der BIC ist ein internationaler Bank-Identifizierungscode. Er wird auch SWIFT-Code genannt und ist anstelle der Bankleitzahl für Auslandsüberweisungen außerhalb des SEPA-Raumes anzugeben.

SEPA – wie setzt sich die Nummer zusammen?

Der BIC (Business Identifier Code) besteht aus Bankkürzel, Länderkennzeichen und Filialkennung. Die in Deutschland 22 Stellen umfassende IBAN (International Bank Account Number) setzt sich aus Länderkennzeichen, Prüfziffer, Bankleitzahl und Kontonummer zusammen.

Gut zu wissen: Die Zusammensetzung der IBAN variiert von Land zu Land. Derzeit hat sie zwischen 15 und 22 Zeichen.

Wie finde ich meine IBAN und BIC heraus?

Ihre IBAN und BIC können Sie auf verschiedenen Wegen in Erfahrung bringen. Alle Möglichkeiten im Überblick:

- Kontoauszüge

Auf Ihren Kontoauszügen können Sie sowohl IBAN als auch BIC einsehen – und das bereits seit dem Jahr 2003. - Bankkundenkarte

Die meisten Kreditinstitute drucken IBAN und BIC mittlerweile auf ihre Bankkundenkarten. So finden Sie die Angaben unkompliziert auch auf nahezu allen Postbank Cards. - Online-Banking

Auch beim Online-Banking lassen sich IBAN und BIC in Erfahrung bringen. Melden Sie sich hierzu einfach mit Ihren Daten an. Unter dem Punkt „Kontoübersicht“ finden Sie bei der Postbank alle relevanten Informationen Ihres Kontos. - Bank

Selbstverständlich können Sie IBAN und BIC auch unkompliziert bei Ihrem Kreditinstitut erfahren. Fragen Sie Ihren Bankberater.

Die IBAN des Zahlungsempfängers müssen Sie direkt bei diesem erfragen.